Muy buenos días. Es un gusto saludarlos y darle la bienvenida a esta clase por esta plataforma. Mi nombre es Juan Castillo y hoy seré su guía en este recorrido por la columna vertebral de cualquier organización: el flujo de la información financiera. Espero que hoy no solo veamos números, sino la historia que esos números cuentan sobre una empresa."

2. Objetivos del Tema.

Para que tengan una hoja de ruta clara, hoy nos enfocaremos en tres puntos principales:

- Identificar las etapas del ciclo contable, desde el hecho económico hasta los estados financieros.

- Comprender la importancia del registro cronológico y sistemático de las operaciones.

- Analizar cómo la correcta captura de datos impacta en la toma de decisiones gerenciales.

Introducción

En primer lugar, todo comienza con la captura de datos, donde los soportes (facturas o recibos) se convierten en asientos en nuestros libros contables. Este registro no es aleatorio; sigue reglas universales que aseguran que el patrimonio de la empresa esté siempre equilibrado, permitiendo que la historia financiera sea coherente y transparente desde el primer día del mes hasta el último.

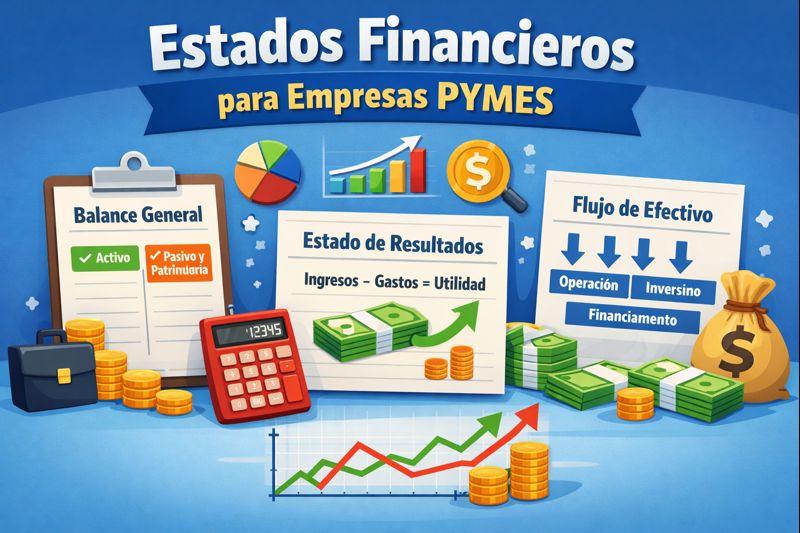

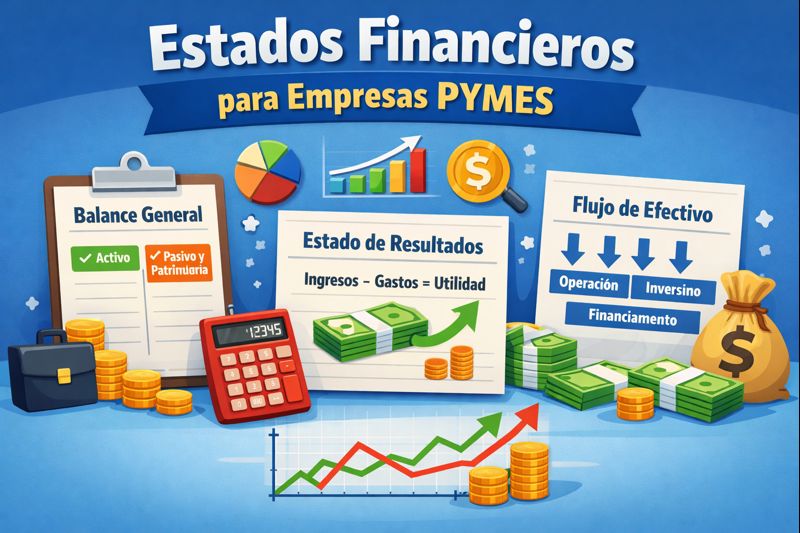

Finalmente, el proceso culmina con la elaboración de reportes. No acumulamos datos por pasatiempo; lo hacemos para generar estados financieros que le digan a los dueños o gerentes si la empresa es rentable o si está en riesgo. Entender este ciclo es fundamental, pues es el único lenguaje que permite "leer" la realidad de cualquier organización en el mundo.

- Profesor: Francisco Royer

- Profesor: Administrador Usuario

Juan Castillo

Juan Castillo